Revaluación del peso y alto precio del cobre

Incremento en cotización del cobre repercute positivamente en ingresos fiscales. Presupuesto de 2021 se elaboró con estimación promedio anual de US$2,88 la libra. Diez enteros por encima de la estimación anual efectuada. Ello genera inmediatamente la discusión sobre el destino que se les daría en una coyuntura que requiere para enfrentar la pandemia y reanimar la economía un mayor gasto fiscal.

Hugo Fazio. Economista. CENDA. Santiago. 29/12/2020. En las últimas semanas de 2020 se registró un aumento en la cotización del cobre, acentuándose por este concepto el ingreso de divisa a la economía nacional, cuando existían varios procesos actuando en la misma dirección. El 19 de diciembre la libra cotizó a US$3,61 en la Bolsa de Metales de Londres. Su cotización desde el mes de marzo, cuando se derrumbó como efecto de la pandemia y las medidas restrictivas adoptadas a nivel mundial para enfrentarla, habían aumentado a esa fecha en un 70%. Los días siguientes se redujo ligeramente. En ese momento El Mercurio tituló en primera página destacando que su incremento había producido una devaluación del dólar. Es una afirmación efectuada considerando exclusivamente el mercado interno. El aumento de la cotización conduce a que se produzca un incremento en la oferta de divisas en el mercado cambiario y ello influyó en la apreciación experimentada por el peso.

Mirado más ampliamente es un fenómeno que impulsaron en la misma dirección los ingresos de divisas efectuados por las AFP para cumplir con la obligación de concretar el segundo retiro del 10% al fondo de pensiones. A ello se sumó que el Ministerio de Hacienda colocó títulos de deuda en el exterior, autorizado por la ley de presupuesto, para cubrir parcialmente por esta vía el déficit fiscal, y que en noviembre se produjo un viraje en el ingreso de divisas a los países emergentes, como dio a conocer el Instituto de Finanzas Internacionales, buscando obtener en dichos mercados rentabilidades superiores a las muy reducidas existentes en las economías avanzadas, las cuales en algún porcentaje ingresaron al país.

Este conjunto de factores explica por qué el peso chileno al 24 de diciembre al cerrar en $711,70 era la moneda durante el mes a nivel global de mayor apreciación con relación al dólar de EEUU, con un 7,47%, seguido por el rand sudafricano en 5,85%, la corona sueca en 3,70% y el real brasileño en 3,59%. Mientras el Dollar Index, que se cotiza en relación a una canasta de seis monedas, se aproximaba cada vez más a los noventa puntos.

Ahora bien, si tenemos en cuenta los procesos en la economía global la relación entre la devaluación del dólar y la cotización del cobre es inversa a la afirmación mercurial. Su evolución, originada en el incremento de la masa monetaria estadounidense efectuada por la Reserva Federal, la que conlleva un aumento en el precio del cobre, dado que su cotización se mide en esta moneda, tal como acontece con la generalidad de los commodities. Desde luego tampoco es la única variable a considerar. Simultáneamente incide la alta demanda por el metal rojo efectuada por China, el mayor adquirente en los mercados internacionales.

“Una tesis que tenemos nosotros de por qué China está comprando cobre -manifestó Jorge Cantallopts, director de Estudios de Cochilco- es que lo destinará principalmente a infraestructura. ( …) La mitad del cobre que está comprando China -agregó- es para infraestructura eléctrica, es decir, generación y transmisión eléctricas de nuevas líneas de ultra alta tensión, lo que es súper intensivo en cobre. En ese tipo de usos no habría sustitución para el cobre y por eso los chinos se están abasteciendo a un precio alto. Un cobre a US$3,5 la libra podrá ser caro, pero es marginal comparado con los montos de inversión que está generando China en infraestructura “.

En los mercados internacionales, como igualmente reflexionó el director de Estudios de Cochilco, el “cobre también es un activo financiero y, como tal, está a disposición de actores que están buscando rentabilidades de corto plazo. Y como el cobre empezó a crecer muy rápido es una tremenda oportunidad para los que buscan rentabilidades de corto plazo, sobre todo si lo comparas con el propio dólar que va en el sentido contrario“(21/12//20). Un porcentaje importante de la elevada masa monetaria creada en EEUU conduce, debido a que la inversión en el sector productivo es baja, a que un monto apreciable se desvíe a operaciones especulativas.

La devaluación del dólar en Chile tiene efectos positivos en materia de inflación, reduce el costo en moneda nacional de la adquisición de los productos importados. Pero, tiene impactos negativos en comercio exterior y actividad económica. El Banco Central, en un documento titulado “Dinámicas y determinantes de la inflación en Chile”, constató que “la evidencia muestra que (…) el coeficiente de traspaso del tipo de cambio nominal a la inflación es relativamente pequeño en la comparación internacional y se ha reducido en el tiempo. Esto ha sido central -añadió- para la conducción de la política monetaria en Chile, en la medida que ha facilitado la implementación de una política contracíclica en respuesta a los shocks externos como, por ejemplo, los shocks a los términos de intercambio vividos entre 2014 y 2015 con la caída de los precios de las materias primas”.

La evolución de la paridad desde luego influye igualmente en el curso de los indicadores económicos medidos en dólar. Al finalizar 2019, el Banco Central cuantificó que el PIB del país era de US$282.000 millones, disminuyendo a septiembre de 2020 a US$249.000 millones, experimentando una reducción de US$33.000 millones considerando que dos terceras partes fue producida por la contracción registrada en la actividad económica, teniendo también incidencia la evaluación de la paridad.

El documento del instituto emisor señala además que existe una repercusión en la inflación interna en dependencia de lo acontezca en el sector externo. A nivel global en las economías avanzadas se registra una etapa en los últimos años de inflaciones bajas, transformándose en un factor de preocupación al colocarse prolongadamente en niveles inferiores a los objetivos perseguidos por los bancos centrales. En el país, el nivel promedio en la inflación de la década que está finalizando registró una variación ligeramente superior al 3%, que es el objetivo del Banco Central. El IPC de noviembre en 12 meses se ubicó en 2,7%.

El incremento en la cotización del cobre repercute positivamente en los ingresos fiscales. El presupuesto de 2021 se elaboró con una estimación promedio anual de US$2,88 la libra. Diez enteros por encima de la estimación anual efectuada significaría un mayor ingreso de US$250 millones. Si la diferencia es más apreciable, el incremento se multiplica. Ello genera inmediatamente la discusión sobre el destino que se les daría en una coyuntura que requiere para enfrentar la pandemia y reanimar la economía un mayor gasto fiscal.

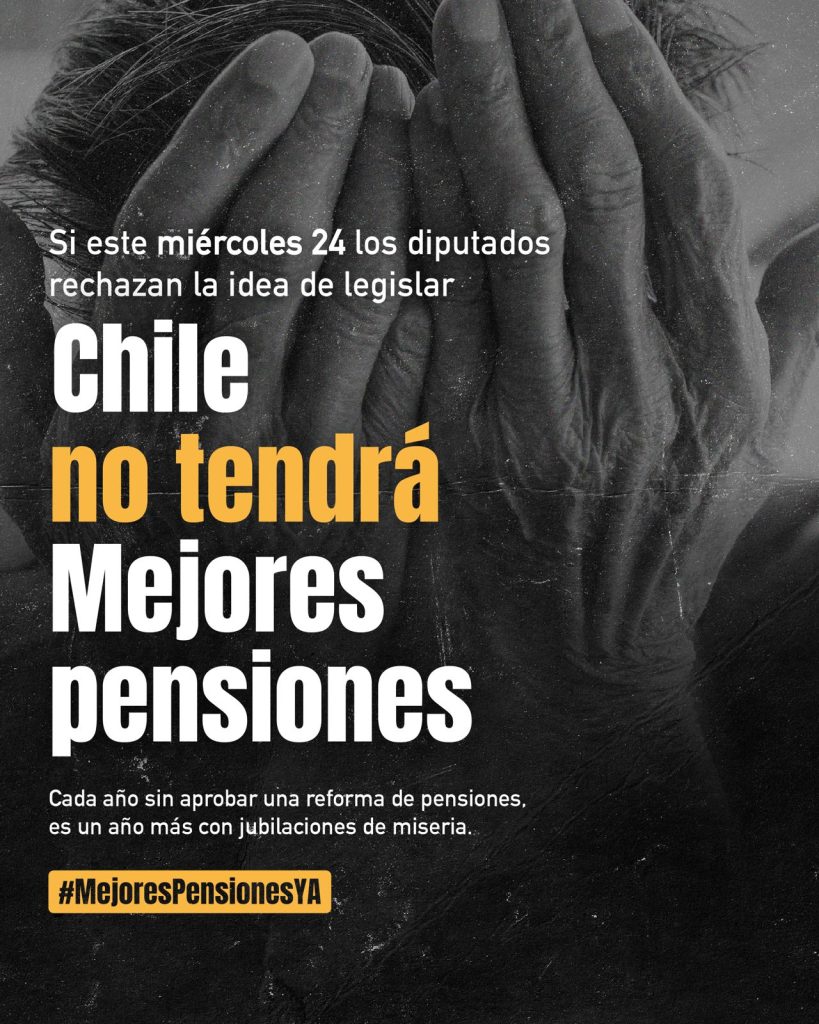

Miércoles 24 de enero se votará la reforma a las pensiones, una demanda historia de todas y todos los chilenos. Desde las 10:00 hrs. A rodear el congreso nacional.

Miércoles 24 de enero se votará la reforma a las pensiones, una demanda historia de todas y todos los chilenos. Desde las 10:00 hrs. A rodear el congreso nacional.